Die Rente ist nicht sicher

Die Rente ist nicht sicher, auch wenn es dir Politiker aller Parteien versprechen. Wobei man diese Aussage präzisieren muss. Sicher ist wahrscheinlich, dass du irgendetwas bekommst. Aber in welcher Höhe? Die richtige Frage lautet: Ist die gesetzliche Rente so sicher und vor allem hoch genug, dass du später bis zum Tod menschenwürdig davon leben kannst? Kannst du dich darauf hundertprozentig verlassen?

Die ehrliche Antwort lautet: Nein!

Die Rhein-Zeitung, welche 15 Jahre lang meine Kolumne im Wirtschaftsressort publizierte, schrieb über mich: „… unseren Lesern ist er für seine offenen Worte bekannt.“

Ich halte nichts von Schönfärberei. Deshalb liest du auf dieser Seite, wie es um die Rente in Deutschland wirklich steht und was du jetzt tun musst, damit du dem drohenden Dilemma entrinnen kannst.

Die Rente in Deutschland

Eine Umfrage von INSA-CONSULERE aus dem Jahr 2021 zeigt: Bei der Geldanlage stellt Sicherheit für 45 % der Frauen das Top-Ziel dar. Bei Männern sind es 40 Prozent.

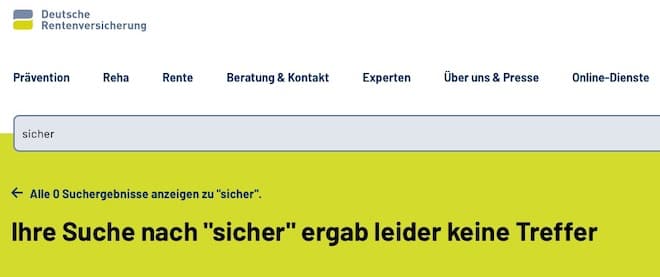

Wenn du allerdings auf der Webseite der Deutschen Rentenversicherung den Suchbegriff „sicher“ eingibst, erhältst du folgende Antwort: Ihre Suche nach „sicher“ ergab leider keine Treffer. Bereits das sollte einem zu denken geben, denn finanzielle Sicherheit – heute und im Alter – ist ein elementares Grundbedürfnis. Und damit auch die wichtigste Aufgabe der Rente.

Wenn du es mit „Garantie“ versuchst, erhältst du zumindest 3 Ergebnisse, welche sich jedoch allesamt auf den Datenschutz beziehen und die Garantie und Verantwortung für Links und Inhalte anderer Anbieter ausschließen. Klingt das für dich nach Sicherheit?

Wie lange reicht eigentlich das Geld für deine Rente?

Auch auf diese Frage gibt es zwei Antworten: Die eine lautet: Solange es genug Menschen in Deutschland gibt, die deine Rente durch ihre Beiträge finanzieren, theoretisch ewig.

Wenn du dir allerdings die sogenannte Nachhaltigkeitsrücklage ansiehst, dann lag diese Ende 2020 bei rund 37,1 Milliarden Euro. Das hört sich zunächst einmal ganz ordentlich an. Doch damit lassen sich die monatlichen Rentenausgaben gerade einmal nur 1,57 (!) Monate finanzieren. Käme nichts mehr hinzu, wäre in spätestens 2 Monaten Schicht im Schacht.

So lange reicht die Rücklage für die Rente:

Das wird nicht passieren, so lange in Deutschland noch genug Kinder geborenen werden und diese später im arbeitsfähigen Alter alle einen sozialversicherungspflichtigen Job bekommen, in welchem sie natürlich bis zu ihrem Rentenalter genug verdienen müssen, um die Beiträge zur Rentenversicherung zu zahlen. Und die Renten müssen immer länger finanziert werden, da die Lebenserwartung in Deutschland steigt. Genau das ist die Krux beim Umlageverfahren.

Und da der Beitragssatz von 18,6 Prozent (2021) neben Krankenversicherung, Einkommen- und Kirchensteuer, sowie sonstigen Sozialabgaben bereits heute für viele Menschen nur schwer zu stemmen ist, will man den Beitrag zur Rente wenigstens einigermaßen stabil halten. Dafür gibt es einen einfachen Trick: Man baut die Rücklage planmäßig ab.

Das Hauptproblem ist die demografische Bombe

Das größte Problem der deutschen Rentenversicherung sind Kinder und Alte. Als dreifacher Vater, der seine Kinder (und seine Eltern) über alles liebt, kann ich mir diese provokante Aussage erlauben. Denn meine Lieben wissen, wie ich das meine.

Einerseits ist Nachwuchs in Deutschland teuer und das staatliche Kindergeld ist nur ein Tropfen auf den heißen Stein. Auf der anderen Seite (und vielleicht gerade wegen der Kosten) sinken in Deutschland die Geburtenraten. So erblickten 2019 fast 9400 Kinder weniger (Destatis) das Licht der Welt als noch im Jahr zuvor.

Rückgang der potenzielen Beitragszahler (2019):

Auf der anderen Seite gehen die geburtenstarken Jahrgänge aus dem Erwerbsleben in den Ruhestand über. Also immer mehr Rentenempfänger, die noch dazu immer älter werden und immer länger Rente beziehen. Wer soll das bezahlen?

So viele Bürger beziehen 2021 Altersrente:

mit steigender Tendenz im Schnitt so lange:

Das heißt im Klartext: Je weniger Kinder, desto weniger Beitragszahler. Und weniger Beitragszahler bedeutet mehr Belastung für den Einzelnen und weil das nur bis zu einem gewissen Grad geht, weniger für die Bezieher von Renten. Und genau deshalb ist die Rente nicht sicher – zumindest nicht, was ihre auskömmliche Höhe anbelangt. Da beißt die Maus keinen Faden ab.

Wie viel Geld braucht man eigentlich im Alter?

Braucht man im Alter mehr oder weniger Geld? Über diese Frage lässt sich streiten. Weil es darauf ankommt, wie du dir deinen Ruhestand vorstellst. Möchtest du vor dem Fernseher sitzen und Sitcoms schauen, oder willst du lieber die Welt bereisen und das Leben genießen? Vielleicht sogar mit einem Wohnmobil durch Europa reisen, wie meine Frau und ich es tun?

So viel brauchst im Alter zum leben:

In ersterem Fall kannst du vielleicht mit 1.200 Euro über die Runden kommen, wenn du konsequent Opfer bringst. Für ein wirklich erfülltes Leben brauchst du mindestens das Doppelte. Selbstverständlich hängt dies auch davon ab, wo und wie du lebst. Zumal oft 30 % oder mehr des monatlichen Einkommens für die Miete ausgegeben werden. Und in Deutschland haben nur 42,1 % ein eigenes Dach über dem Kopf (2018). Mit sinkender Tendenz.

So wenige Deutsche haben Wohneigentum:

Der Grund: Viele junge Paare können sich die rasant steigenden Kosten für Grundstück und Immobilie, für die Grunderwerbssteuer, für Notarkosten und Maklergebühren einfach nicht mehr leisten. Die Immobilienpreise steigen so rapide wie seit 20 Jahren nicht mehr, und selbst in den Provinzen sind daher Eigenheime kaum noch erschwinglich. Und die Mietpreisspirale schraubt sich unaufhörlich nach oben. Wenn dann noch ausrkömmliche Renten nicht sicher sind, stehen Millionen Menschen früher oder später vor einem massiven Problem.

Denn in Deutschland gab es 2019 nur gerade einmal 1,466 Mio. Millionäre. Und selbst eine Million ist heute nicht mehr viel. Damit bist du, wenn du davon leben willst, weder vermögend und schon gar nicht reich. Außerdem blendet auch diese Zahl, denn im Verhältnis zu 83,1 Millionen Einwohnern und in Bezug auf die Aussage „Die Rente ist nicht sicher“ sind somit 98,23 % aller Deutschen betroffen!

Wie Rente aufbessern?

Wenn die Rente also nicht sicher ist, stellen sich doch zwei Fragen.

Erstens: Was kannst du hier und heute dafür tun, dass du im Alter dein Leben unbeschwert und in vollen Zügen genießen kannst? Und falls du eventuell schon Rentner bist: Wie kannst du deine Rente noch aufbessern?

Entweder fehlt es an Zeit oder an Geld. Meistens an beidem!

Zeit ist ein entscheidender Faktor im Leben, denn du lebst nur einmal. Außerdem hast du nur 24 Stunden pro Tag. Das bedeutet, dass dein Zeitbudget sehr begrenzt ist. Im Klartext: Was weg ist, ist weg. Das gilt natürlich auch im Zusammenhang mit deiner Rente. Weil du unbedingt die Zeit zum Ansparen brauchst, damit der Zinseszins-Effekt zum Tragen kommt. Wobei das in Nullzinszeiten auch kein Thema ist.

Doch „ohne“ Zinsen wird es mit der Altersvorsorge noch viel problematischer. Wenn es nämlich für die nächsten Jahre oder auf Dauer so bleibt, wird dein bis dahin angespartes Kapital auch im Alter nicht mehr für dich arbeiten. Also keine Zinsen abwerfen. Das ist so, als würdest du dein Geld unter das Kopfkissen legen und später jeden Monat davon deine Lebenshaltungskosten entnehmen.

Der Numbeo Cost of Living Index

Die geschätzten monatlichen Lebenshaltungskosten für eine vierköpfige Familie betragen in Deutschland im Schnitt 2.638,74 Euro. Dazu kommt noch die Miete (Stand: 03.11.2021). Eine Einzelperson muss ohne Miete mit 769,97 Euro rechnen. Damit sind die Lebenshaltungskosten in Deutschland im Durchschnitt zwar 5,82% niedriger als in den USA, aber immer noch sehr hoch. Die aktuellen Preise für die wichtigsten Lebenshaltungskosten kannst du tagesaktuell dem Numbeo Cost of Living Index entnehmen.

Aber rechne doch mal nach:

Selbst wenn du von deinem 30. bis zu deinem 67. Lebensjahr jeden Monat stramme 500 Euro zurücklegst (aktuell praktisch ohne Zinsen), dann hast du bei Rentenbeginn: 37 Jahre * 12 Monate * 500 Euro, also gerade einmal 222.000 Euro gespart. Wenn du ab dann jeden Monat nur 2.500 Euro davon verbrauchst, ist schon nach 7,4 Jahren nichts mehr übrig. Finito! Von was willst du dann leben? Und mal Hand aufs Herz: Kannst du jeden Monat auf mindestens 500 Euro verzichten und diese zur Seite legen?

Gerade wenn du im Hamsterrad sitzt, also von morgens bis abends deine Lebenszeit gegen Geld tauschst, brauchst du ein Konzept, dass dir automatisch passive Einnahmen bringt. In meiner 7 Schritte Time-Money-Balance Strategie zeige ich dir, wie es auch dir gelingen kann. Du kannst sie dir hier kostenlos downloaden.

Du liest gerade:

Die Rente ist nicht sicher